A Avaliação consiste na atribuição de um valor monetário a itens do ativo cuja obtenção traduza, com razoabilidade, o processo de evidenciação dos atos e fatos da administração. E a reavaliação é a redefinição do valor do ativo imobilizado utilizando o valor de mercado e parâmetros de referência, que considerem características, circunstâncias e localizações assemelhadas.

Qual a diferença entre Avaliação Inicial e Reavaliação?

A avaliação inicial de bens móveis para a adoção de novas normas contábeis é a primeira atualização do ativo a valor justo após a adoção dessas normas. Trata-se de atualização dos bens para que seja possível o emprego dos novos procedimentos de mensuração, como a depreciação.

Reavaliação, por sua vez, é um modelo contábil que poderá ser seguido para determinadas classes de ativo. As reavaliações são periódicas (anual) e a avaliação inicial deverá ocorrer somente uma vez, na data de corte.

Operacionalmente, os procedimentos se assemelham, pois para ambos será necessária uma comissão de servidores que atualizará os bens a valor justo. Contabilmente, entretanto, existe uma importante diferença, pois a avaliação inicial é considerada ajuste do imobilizado de exercícios anteriores e a contabilização deve ser efetuada na conta do patrimônio líquido. As reavaliações, por sua vez, serão tratadas como atualizações do exercício, devendo ser contabilizadas em contas de resultado. Assim sendo, o setor de patrimônio deve informar para a Contadoria qual a origem dos ajustes apurados pela comissão.

(Manual de Controle Patrimonial – Diogo Duarte Barbosa – 2013)

Por sua vez, o Manual de Contabilidade Aplicada ao Setor Público – 10ª edição estabelece que:

Ao final do período de vida útil, se o item ainda tiver condições de ser utilizado, caso o valor residual não reflita o valor justo, deve ser feita uma reavaliação do bem, atribuindo a ele um novo valor, baseado em dados técnicos.

Ao final de cada exercício financeiro recomenda-se que a entidade realize a revisão da vida útil e do valor residual do item do ativo.

A obrigatoriedade de realizar os procedimentos de avaliação/reavaliação dos bens dos órgãos e entidades do Poder Executivo do Estado foi instituída pelo Decreto nº 44.489, de 25 de novembro de 2013, o qual estabelece:

Art. 1º – Os órgãos e entidades do Poder Executivo Estadual, inclusive os fundos, deverão desenvolver ações no sentido de promover a reavaliação, a redução ao valor recuperável, a depreciação, a amortização e a exaustão dos bens do ativo sob sua responsabilidade nos termos deste Decreto, para fins de garantir a manutenção do sistema de custos, conforme estabelece o inciso VI do § 3° do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000, e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, bem como os Princípios de Contabilidade.

A CONTADORIA-GERAL DO ESTADO, a quem compete expedir normas para a orientação e operacionalização dos procedimentos previstos no Decreto nº 44.489/2013, publicou a Portaria CGE nº 179, de 27 de março de 2014, cujo art. 2º estabelece como data de corte 1º de janeiro de 2014, para a Administração Direta, Autarquias e Fundações.

Isso significa que para os bens móveis adquiridos e postos em operação antes da data de corte, os procedimentos de reavaliação, redução ao valor recuperável e depreciação só podem ser realizados após a conclusão dos procedimentos de Ajuste Inicial. Apenas os bens móveis adquiridos, incorporados e/ou colocados em utilização após essa data serão depreciados de acordo com os prazos de vida útil e valor residual previstos no Anexo I da Portaria nº 179/2014, sem a necessidade submetê-los previamente ao procedimento de ajuste inicial.

Procedimento para Avaliação, Avaliação Inicial ou Reavaliação

1ª Etapa:

Nomeação da comissão, com publicação de Portaria no DOERJ.

Características da Comissão:

- Composta por, no mínimo, três servidores, sendo pelo menos um efetivo;

- Designada pelo Titular da U.G.

Os modelos de Atos de publicação da Comissão de Avaliação/Reavaliação cujo caráter pode ser Permanente ou Provisória estão disponíveis abaixo:

2ª Etapa:

A partir da Lista de Bens a reavaliar, a Comissão de Reavaliação deverá avaliar os bens quanto:

- ao estado de conservação;

- capacidade de geração de benefícios futuros;

- obsolescência tecnológica;

- desgaste físico decorrente de fatores operacionais ou não-operacionais.

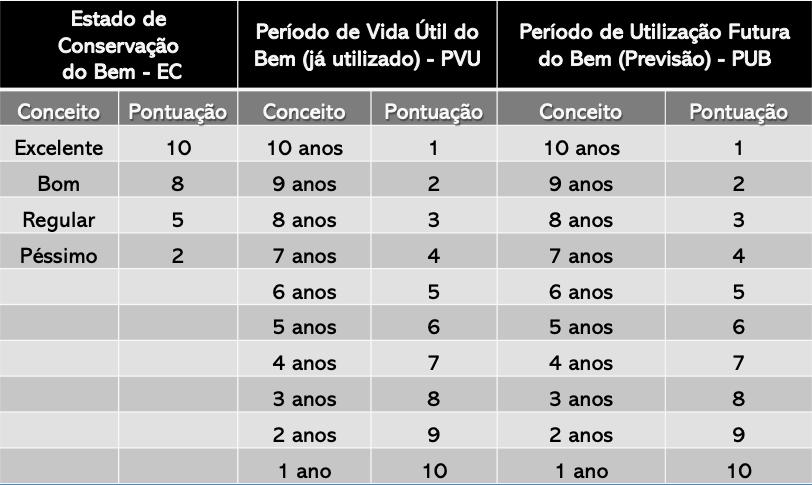

O estado de conservação dos bens móveis deverá observar a seguinte classificação:

I – excelente – qualidade do bem móvel adquirido há menos de um ano e que ainda mantenha as mesmas características e condições de uso de sua aquisição;

II – bom – qualidade do bem móvel que esteja em perfeitas condições de uso, mas com data de aquisição superior a um ano;

III – regular – qualidade do bem móvel que esteja em condições de uso, mas que apresenta avarias que não impedem sua utilização;

IV – péssimo – qualidade do bem móvel que apresenta avarias que comprometem sua utilização, embora seja viável sua reforma.

3ª Etapa:

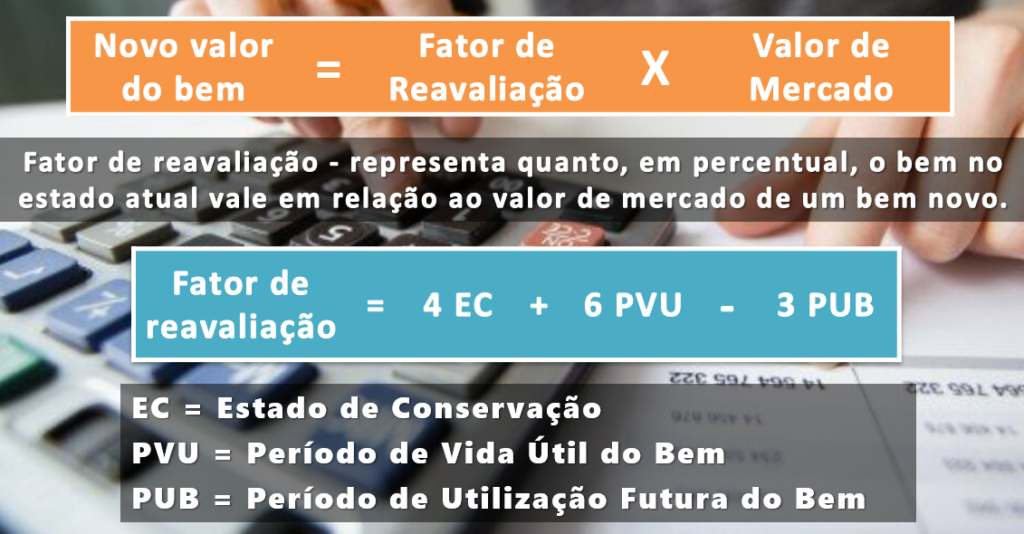

Calcular o novo valor para os bens móveis avaliados, com base nos seguintes parâmetros:

I – valor de referência de mercado, ou de reposição;

II – estado físico do bem;

III – período de vida útil já utilizado;

IV – período de utilização futura do bem (previsão).

Metodologia de Cálculo

Fatores de influência para efeito de reavaliação

Clicando no ícone abaixo, é possível baixar uma planilha que pode ser utilizada para o cálculo do novo valor do bem avaliado/reavaliado.

A comissão de reavaliação precisará preencher os campos das colunas A, B, C, D, F, H, K, L e M, a fim de obter o cálculo do novo valor do bem.

Onde obter o valor de mercado

Fontes de Estimativa:

- Valor para a compra de um bem com as mesmas características e mesmo estado físico do bem avaliado;

- Custo de construção de um ativo semelhante com similar potencial de serviço.

Fontes de Informação:

- Tabela FIPE, no caso de veículos.

OBS: Quanto aos bens fora de linha, ou que não possuam Mercado ativo, o preço de referência deverá ter como parâmetro o valor de Mercado de bens similares.

4ª Etapa:

Elaboração do Relatório de Reavaliação

Deve conter, ao menos, as seguintes informações:

- documentação com a descrição detalhada referente a cada bem que esteja sendo avaliado;

- a identificação contábil do bem (conta, custo histórico, correção monetária, se for o caso, avaliações anteriores, depreciações);

- critérios utilizados para avaliação do bem e sua respectiva fundamentação técnica;

- vida útil remanescente do bem, para que sejam estabelecidos os critérios de depreciação;

- data/período da avaliação;

- a identificação do responsável pela reavaliação.

ATENÇÃO!!!

Os bens móveis encontrados por ocasião do inventário (bens não particulares, sem registro ou referência anterior, a serem incorporados por verificação física) ou aqueles recebidos por doação, ou outras formas de direito, devem ser avaliados utilizando o mesmo procedimento descrito acima.

Orientações adicionais para os procedimentos de avaliação inicial podem ser encontradas no Manual Anual do Tratamento Inicial dos Bens Patrimoniais Móveis, elaborado pela Superintendência de Normas Técnicas/CGE/SEFAZ em 2015.

A consulta ao Manual também pode ser feita diretamente no site da Contabilidade Geral RJ.

PERGUNTAS FREQUENTES

A Comissão deverá ser constituída em conformidade com o Parágrafo Único do artigo 5º da Portaria 179/2014, tendo no mínimo três servidores, com pelo menos um ocupante de cargo de provimento efetivo. Não há obrigatoriedade de compor com servidores de nível superior, recomenda-se apenas que os membros ou pelo menos um dos membros tenha conhecimento na área patrimonial.

Ajustes por índices oficiais encontram-se em desacordo com as práticas contábeis vigentes, pois não é permitido realizar atualização monetária dos elementos patrimoniais desde 2010, com a revogação da Resolução CFC nº 900/2001, que tratava sobre o assunto.

O MCASP assim determina: “Caso seja impossível estabelecer o valor de mercado do ativo, pode-se defini-lo com base em parâmetros de referência que considerem bens com características, circunstância e localizações assemelhadas.”

Se a Comissão avaliar que há uma discrepância de valores com base no bem semelhante, recomenda-se que haja verificação de valor em uma loja especializada em bens antigos.

Após o Ajuste Inicial, a Comissão de Inventário e Avaliação irá preencher o Anexo IV da Portaria nº 179/2014, e encaminhará a informação para que o ajuste patrimonial e o ajuste contábil sejam realizados. Após a realização destes ajustes a depreciação poderá ser iniciada, com início a partir da data do Laudo de Avaliação.

Os bens adquiridos antes de 1º de janeiro de 2014 deverão sofrer Ajuste Inicial, em conformidade com o artigo 4º da Portaria CGE nº 179/2014. E até que seja feito o Ajuste Inicial pela Comissão, os bens que estiverem a R$ 0,01 deverão permanecer com este valor. Somente com base no laudo de avaliação preparado pela Comissão poderá haver o ajuste destes valores.

O fator de influência foi sugerido na Portaria CGE 179/2014 e Manual para auxiliar as Comissões que têm autonomia para buscar outras formas de avaliação, não sendo obrigatória a sua utilização.

Para os bens que excederem os 10 anos deverão utilizar a pontuação limite do fator de influência. Se a Comissão concluir que o valor está muito distante do valor justo, recomenda-se que faça uma pesquisa em lojas especializadas de móveis antigos.

Cabe a Comissão com base no estado de conservação do bem e outros fatores que sejam relevantes, prever uma vida futura para o bem.

Não. Todos os bens, independente do valor unitário, devem ser depreciados e amortizados, não havendo no Estado do Rio de Janeiro legislação que permita o não reconhecimento de alguns bens tendo como parâmetro o valor unitário.

A Lei Federal nº 12.973/2014 que alterou o Decreto-Lei nº 1.598/1977 permite o reconhecimento como despesa operacional, dos bens do Ativo Não Circulante, Imobilizado e Intangível, se o valor unitário não for superior a R$ 1.200,00 (um mil e duzentos reais), contudo esta Lei refere-se à área tributária, direcionada às empresas que são obrigadas ao pagamento do Imposto sobre a Renda das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido.

Sim, desde que as finalidades estejam estabelecidas e definidas no Ato de nomeação da Comissão, a qual pode ser de caráter permanente ou temporário.

A competência das comissões estará sempre atrelada à finalidade definida no ato de nomeação.