De acordo com o art. 39 do Decreto nº 49.289 de 17 de setembro de 2024, incorporação é um processo pelo qual o bem de natureza permanente passa a compor os registros patrimoniais da entidade e inclui o cadastro do bem móvel no acervo patrimonial do órgão/entidade e a sua devida identificação.

Sendo assim, a incorporação ocorre após o recebimento do bem e impacta no registro contábil, uma vez que, a partir do momento que o bem é incorporado no órgão/entidade, deve ser contabilizado em conta definitiva de material permanente.

A partir do momento que o bem torna-se disponível para uso, ele está sujeito a desgaste e essa “perda” deve ser contabilizada por meio da depreciação mensal.

Para cada grupo de bens existe uma classificação orçamentária da Natureza de despesa de material permanente, a qual corresponde sua respectiva conta contábil patrimonial. É possível verificar a classificação da natureza no Classificador de planejamento e orçamento do Estado.

Etapas da Incorporação

- Registro analítico no sistema informatizado de controle patrimonial (características físicas, especificações técnicas, valor de aquisição, dentre outros);

- Geração do número patrimonial;

- Identificação visual dos bens com o número de registro;

- Comunicação com o setor de contabilidade para que proceda ao registro contábil.

Incorporação de bens móveis de baixo valor monetário

A Constituição Federal prevê o princípio da economicidade (art. 70), que se traduz na relação custo-benefício. Assim, os controles devem ser simplificados quando se apresentam como meramente formais ou cujo custo seja evidentemente superior ao risco.

Dessa forma, se um material for adquirido como permanente e ficar comprovado que possui custo de controle superior ao seu benefício, deve ser controlado de forma simplificada, por meio de relação-carga, que mede apenas aspectos qualitativos e quantitativos, não havendo necessidade de controle por meio de número patrimonial. No entanto, esses bens deverão estar registrados contabilmente no patrimônio da entidade.

O controle dos Bens Móveis com baixo valor monetário pode ser realizado na forma prevista para materiais de consumo, podendo ser dispensados da incorporação ao patrimônio os bens móveis cujo valor de aquisição for inferior a R$ 1.200,00 (mil e duzentos reais), de acordo com o estabelecido no caput do art. 15 do Decreto-Lei n.º 1.598, de 26 de dezembro de 1977, com redação dada pela Lei nº 12.973, de 13 de maio de 2014, e alterações posteriores. Tal prerrogativa aplica-se apenas às novas aquisições, sendo vedada sua adoção aos bens já incorporados.

ATENÇÃO: O valor de aquisição do bem não deve ser o único critério para a dispensa de incorporação, pois são necessários outros critérios de relevância para a UG, quando cabível.

Os bens móveis, durante o processo de incorporação até a sua distribuição inicial, podem ser guardados no almoxarifado,ou em qualquer outro local que garanta a segurança e o acondicionamento adequados, assim como os bens móveis em manutenção e em processo de desfazimento.

Identificação Visual dos Bens Móveis

Todo bem móvel deverá ser identificado com o número de registro patrimonial, sequencial e não reutilizável e gravado em etiquetas, plaquetas, gravação mecânica ou pirográfica, adesiva, carimbo, pintura e afins.

O número de registro deverá ser fixado em local de fácil visualização e com boa aderência, evitando-se áreas que possam curvar, dobrar ou acarretar a deterioração da plaqueta, que não deve ser colada sobre área com informação do fabricante.

A identificação é facultativa para bens móveis de pequeno porte, obras de arte, livros, entre outros cuja identificação possa danificar ou limitar o uso do bem móvel.

Incorporação a imóveis

É facultativa a incorporação de bens móveis aos bens imóveis, tais como cortinas, biombos, divisórias, entre outros que possam ser removidos ou recuperados, cabendo a decisão pela incorporação ao gestor de bens móveis, com a devida justificativa. Quando o custo de controle desses bens for superior ao seu benefício ou comprovada a dificuldade de controlá-los por meio de número patrimonial, devem ser controlados de modo simplificado por meio de relação-carga, medindo apenas aspectos qualitativos e quantitativos.

Entretanto, quando esses bens móveis foram adquiridos para uso em imóveis alugados, deverão ser incorporados, devendo ser retirados quando da entrega do imóvel. E, se deteriorados e sem condições de uso, deverão ser baixados.

Os bens móveis que sejam incorporáveis ou inerentes a um imóvel que não incorram na sua ampliação física, tais como elevadores, sistema de ar condicionado central, sistema hidrante, sistema de iluminação, dentre outros, mas que comprovadamente ocasionem ampliação relevante do potencial de geração de benefícios econômicos futuros ou de serviços, poderão ser incorporados aos imóveis, inclusive seus respectivos valores, sendo tais despesas consideradas como obras e instalações.

Incorporação por convênio

O ingresso de bens móveis adquiridos com recursos de convênios ou contratos que, por disposição desses tenham período de carência, encerrando-se o prazo, esses bens deverão ser incorporados, como se adquiridos nesta data.

A incorporação de bens móveis, decorrentes de convênios ou contratos com prazo de carência superior a 1 (um) ano deverá ser precedida de reavaliação e ter estabelecida nova vida útil.

Incorporação de bem achado

Achados são os bens móveis localizados e ainda não incorporados, resultantes de levantamento físico (inventário). Após o encerramento do inventário, os bens móveis achados deverão ser avaliados e incorporados.

Para atribuir um valor monetário a um bem achado visando a incorporá-lo ao patrimônio, deve-se adotar os procedimentos estabelecidos pelo método do Tratamento Inicial estabelecido na Portaria CGE nº 179/2014 para a avaliação inicial.

Analise as características do bem achado, pesquise pelo menos 3 preços na internet ou em outros meios de pesquisa para calcular a média de preço (Valor de Mercado).

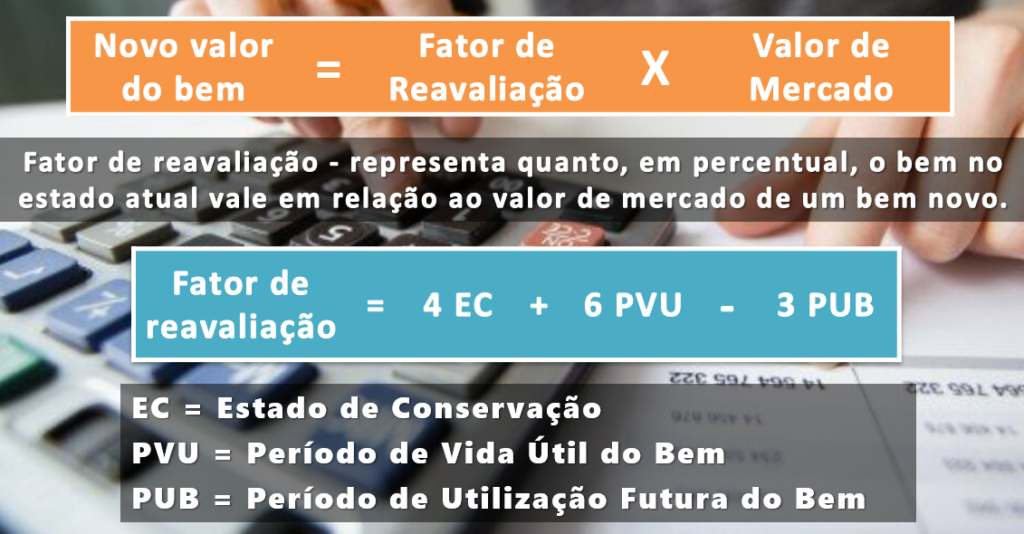

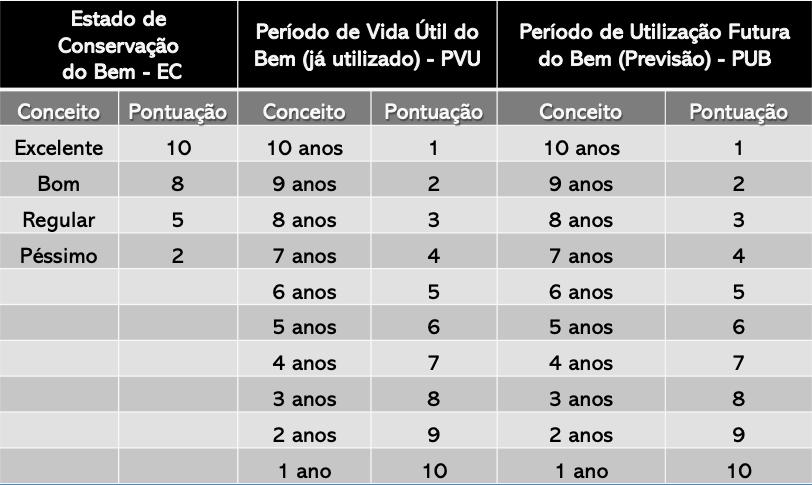

Em seguida, atribui-se um valor ao bem usando o fator de avaliação da Portaria nº 179/2014 (art. 9º, §§ 1º e 2º) para estipular um preço aproximado do referido material, conforme abaixo:

Fatores de influência para efeito de reavaliação

O Resultado do Fator de Reavaliação é obtido em percentual (%).

Crie um processo no sistema SEI-RJ, anexando a pesquisa de mercado realizada, bem como o método de cálculo da média de preço para enviar ao setor de contabilidade, solicitando incorporação contábil.

PERGUNTAS FREQUENTES

Sim. Conforme Art. 48,§ 3º do Decreto nº 49.289/2024, os bens móveis só devem ser colocados em utilização, após os procedimentos de incorporação e de identificação patrimonial.

Uma boa descrição possui características físicas como tamanho, capacidade, potência, tensão do equipamento, especificação dos acessórios de forma clara e precisa, informação da existência de garantia, principalmente com relação à data de finalização, número de série (quando possuir),dentre outras características a serem detalhadas .

Material de Consumo é aquele que, em razão de seu uso corrente e da definição da Lei nº 4.320/64, perde normalmente sua identidade física e/ou tem sua utilização limitada a dois anos. Já o material permanente é aquele que, em razão de seu uso corrente, não perde a sua identidade física, e/ou tem uma durabilidade superior a dois anos.

Além disso, na classificação da despesa com aquisição de material devem ser adotados alguns parâmetros que distinguem o material permanente do material de consumo.

Um material é considerado de consumo caso atenda pelo menos um dos critérios a seguir:

- Critério da Durabilidade – Se em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo máximo de dois anos;

- Critério da Fragilidade – Se sua estrutura for quebradiça, deformável ou danificável, caracterizando sua irrecuperabilidade e perda de sua identidade ou funcionalidade;

- Critério da Perecibilidade – Se está sujeito a modificações (químicas ou físicas) ou se deteriora ou perde sua característica pelo uso normal;

- Critério da Incorporabilidade – Se está destinado à incorporação a outro bem, e não pode ser retirado sem prejuízo das características físicas e funcionais do principal;

- Critério da Transformabilidade – Se foi adquirido para fim de transformação.