Consiste na redução do valor contábil dos bens móveis, devido ao desgaste ou à perda de utilidade por uso, ação da natureza ou obsolescência.

O Manual de Contabilidade Aplicada ao Setor Público – 10ª edição estabelece que a depreciação deve ser realizada mensalmente em quotas que representam um duodécimo da taxa de depreciação anual do bem. Embora o lançamento contábil possa ser realizado pelo valor total da classe dos bens depreciados ao qual aquele item se refere, é importante destacar que o cálculo do valor a depreciar deve ser identificado individualmente, item a item, em virtude da possibilidade de haver bens similares com taxas de depreciação diferentes e bens totalmente depreciados.

A obrigatoriedade de realizar os procedimentos de depreciação dos bens do Estado foi instituída pelo Decreto nº 44.489, de 25 de novembro de 2013, o qual estabelece:

Art. 6º – O valor depreciado, amortizado ou exaurido, apurado mensalmente, deverá ser reconhecido nas contas de resultado do exercício.

§1º – Deverá ser adotado para cálculo dos encargos de depreciação, amortização e exaustão o método das quotas constantes, bem como os critérios definidos pela Secretaria da Receita Federal, por meio da Instrução Normativa nº 162, de 31 de dezembro de 1998 (revogada pela Instrução Normativa RFB nº 1.700, de 14/03/17).

Quando e como devemos calcular e registrar a depreciação?

A depreciação inicia-se a partir do momento em que o bem móvel estiver disponível para uso.

O registro da depreciação é obrigatório quando o bem tiver vida útil limitada e deve ser evidenciado mensalmente no resultado do exercício.

O registro da depreciação não cessa quando o bem torna-se obsoleto ou é retirado temporariamente de operação.

Nos casos de bens reavaliados, a depreciação deve ser calculada e registrada sobre o novo valor.

A depreciação é interrompida em 2 situações: ao término da vida útil do bem, quando cessa o registro da depreciação e nesse momento o valor residual será igual ao valor líquido contábil. E no momento que houver processo de desfazimento autorizado pelo titular da unidade gestora e o gestor de bens envia à contabilidade o processo com a relação dos bens móveis para registro contábil da baixa de vida útil, momento em que esses são reclassificados para uma conta transitória e cessa a depreciação.

As instruções para o cálculo da depreciação podem ser encontradas no MANUAL DO TRATAMENTO INICIAL DOS BENS PATRIMONIAIS MÓVEIS, elaborado pela Superintendência de Normas Técnicas/CGE/SEFAZ em 2015.

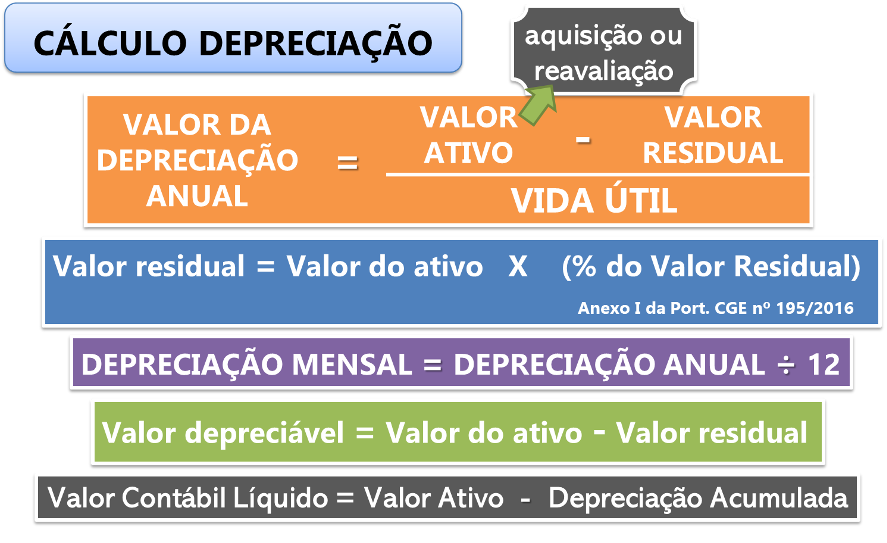

No site da Contabilidade Geral RJ estão disponíveis Planilhas de Cálculo da Depreciação, organizadas por conta contábil. Apesar desse recurso estar disponível, consideramos conveniente disponibilizar as fórmulas para o cálculo da depreciação mensal e onde encontrar os valores que deverão ser aplicados nela:

O valor residual e a vida útil de um ativo devem ser revisados, pelo menos, no final de cada exercício, promovendo-se as alterações quando as expectativas diferirem das estimativas anteriores.

Caso o bem a ser depreciado já tenha sido usado anteriormente à sua posse pela Administração Pública, pode-se estabelecer um novo prazo de vida útil para o bem a exemplo:

- Metade do tempo de vida útil dessa classe de bens;

- Resultado de uma avaliação técnica que defina o tempo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente; e

- Restante do tempo de vida útil do bem, levando em consideração a primeira instalação desse bem.

ATENÇÃO!!!

A CONTADORIA-GERAL DO ESTADO, a quem compete expedir normas para a orientação e operacionalização dos procedimentos previstos no Decreto nº 44.489/2013, publicou a Portaria CGE nº 179, de 27 de março de 2014, determinando no art. 11-A que o Demonstrativo da Mensuração de Bens Patrimoniais deve compor a prestação de contas de Ordenadores de Despesa, conforme modelo constante no ANEXO V, o qual tem o objetivo de auxiliar a referida prestação de contas com informações detalhadas sobre a depreciação acumulada por conta contábil ocorrida no período de apuração, demonstrando o valor líquido contábil dos bens quando do encerramento do exercício.

Bens Móveis Não Sujeitos à Depreciação

Não estão sujeitos ao regime de depreciação os bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros, e animais que se destinam à exposição e à preservação.

PERGUNTAS FREQUENTES

De acordo com o artigo 3º, §1º, da Portaria nº 179/2014, a depreciação do bem móvel deve iniciar quando estiver em condições de uso,ou seja, quando estiver no local e em condições de funcionamento na forma pretendida pela administração.

É o relatório que está previsto no artigo 11 da Portaria nº 179/2014. Pode ser a própria planilha de depreciação, contudo alguns órgãos que possuem muitos bens podem encaminhar somente a primeira folha da planilha que contém as informações necessárias para o registro contábil. Poderá também ser elaborado um documento com as informações necessárias para o registro dos lançamentos pela Contabilidade.

Recomenda-se que o documento seja devidamente assinado e que seja encaminhado através de processo administrativo.

Inclua todos os bens adquiridos, por exemplo, no mês de janeiro. Para o próximo mês (fevereiro) deverão ser transportados todos os bens da planilha anterior e acrescentar os bens do mês em curso, e assim sucessivamente, além de mensalmente alterar a data para efeito de cálculo da depreciação.